会社概要

| Company Name | B-Office Ltd. |

|---|---|

| Establishment | October 16, 2002 |

| Head Office | 2222 Kalakaua Ave., Suite 605, Honolulu, HI 96815 U.S.A. |

| CEO | Kazuhiro Hayashi |

| Capital | $30,000 |

| Business Overview | 1. Marketing Consulting: - Support for implementing customer development programs centered on CRM - Support for sales promotion activities utilizing the internet - Support for issuing and utilizing affiliated credit cards 2. System Consulting: - Planning and proposal of marketing-related systems - Operational proposal for the above - Auditing for the above 3. Corporate Alliance Support: - Planning of cross-industry joint campaigns 4. Mental Bridge[ Service - Communication support between employer and employees |

| 社名 | B-Office Ltd. JAPAN (ビー・オフィス・リミテッド 日本支社) |

|---|---|

| 日本支社登記 | November 12, 2002 |

| 住所 | 〒213-0023, 神奈川県川崎市高津区子母口426-1-213 |

| 日本における代表者 | Kazuhiro Hayashi |

| 取引先銀行 | 三井住友銀行 溝の口支店 |

略歴 CEO

| 1988年 | 昭和シェル石油株式会社入社

|

|---|---|

| 2000年 | B-Office 営業開始 (個人事業主) |

| 2001年 | G.Plan

COOとして設立に参画

|

| 2002年 | B-Office, Ltd. 法人化 ハワイ ホノルルに会社登記 日本支社を登記 |

| 2003年 | 『第 三世代ネットビジネス』上梓 |

| 2005年 | 『新 第三世代ネットビジネス』上梓 |

| 2006年 | 株 式会社 エム・ピー・ソリューション 設立に参画 |

| 2005年 | 『新 第三世代ネットビジネス』上梓 |

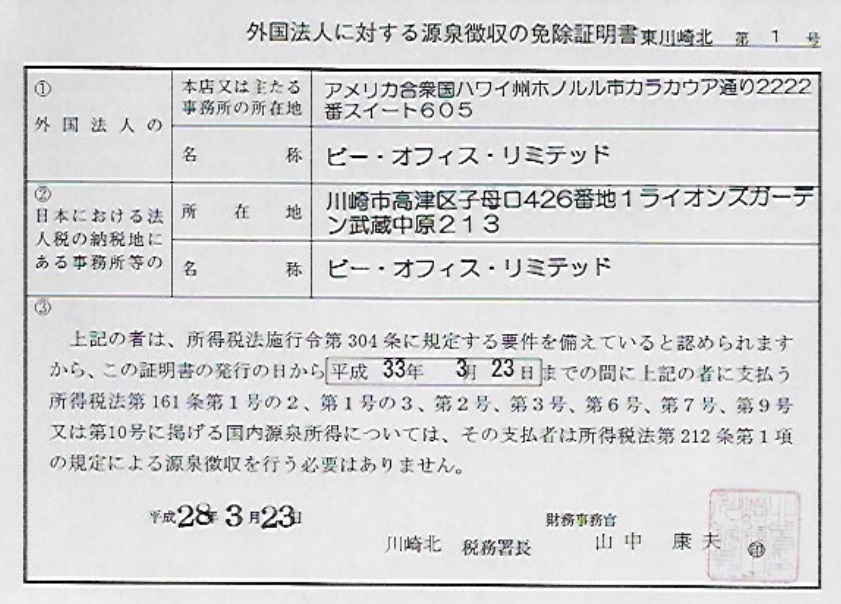

海外法人へのお支払いについて

海外法人へのお支払いについては、日本の税制上、源泉徴収をいただくこととなってい るそうです。当社は、本社を米国ハワイ州に置く海外法人でありますが、お客様にご迷惑をおかけしないように、通常の国内企業へのお支払いと全 く同じようにさせていただくために、税務署にご協力いただき、源泉徴収の免除をいただいております。(面倒な表現をしておりますが、結論から言えば、日本企業同様に普通にお支払いいただけます。ということです)

下記に、証明書をご提示させていただいておりますので、必要に応じてダウンロードして(画像をクリックいただくとPDFが開きます)ご活用ください。もし、原本の提示が必 要な場合には、当社スタッフに遠慮なくお申し付けください。

当社は、本

社を米国ハワイ州に置く海外法人

でありますが、所得税法施行令第304条に規定に基づき、川崎北税務署より認定を受けておりますので、所得税法第161条第1号の2、第1号

の3、第2号、第3号、第6号、第7号、第9号又は第10号に掲げる国内源泉所得については、所得税法第212条第1項の規定による源泉徴収

を行う必要はございません。

当社は、本

社を米国ハワイ州に置く海外法人

でありますが、所得税法施行令第304条に規定に基づき、川崎北税務署より認定を受けておりますので、所得税法第161条第1号の2、第1号

の3、第2号、第3号、第6号、第7号、第9号又は第10号に掲げる国内源泉所得については、所得税法第212条第1項の規定による源泉徴収

を行う必要はございません。